배드뱅크 vs 채무자 보호제도: 무엇이 다를까요? 빚 문제 해결, 핵심 차이점 비교!

과도한 빚으로 어려움을 겪는 개인이나 기업을 돕기 위한 다양한 제도들이 있습니다. 그중 '배드뱅크(Bad Bank)'와 '채무자 보호제도(Debtor Protection System)'는 자주 언급되지만, 그 역할과 대상, 운영 방식에서 뚜렷한 차이를 보입니다. 이 두 제도의 핵심적인 차이점을 명확히 이해하고, 자신에게 맞는 해결책을 찾는 데 도움을 드리고자 합니다.

목차

1. 배드뱅크: 금융기관 건전성 회복에 초점

배드뱅크는 주로 금융기관의 부실채권(NPL)을 매입하여 처리하는 특수목적회사(SPC) 또는 기금입니다. 금융기관이 부실 자산을 털어내고 재무 건전성을 확보하여 정상적인 금융 기능을 수행하도록 돕는 것이 주목적입니다. 이 과정에서 부실채권을 가진 채무자에게 간접적인 채무조정 기회가 생길 수도 있지만, 제도의 1차적 목표는 금융 시스템 안정입니다.

2. 채무자 보호제도: 개인/기업의 재기 지원에 초점

채무자 보호제도는 과도한 채무로 인해 정상적인 경제생활이 어려운 개인이나 기업의 재기를 직접적으로 돕기 위해 마련된 법적·제도적 장치입니다. 신용회복위원회의 개인워크아웃, 프리워크아웃, 법원의 개인회생, 파산 등이 대표적입니다. 채무 감면, 상환 기간 연장, 이자율 조정 등을 통해 채무자의 부담을 덜어주는 데 중점을 둡니다.

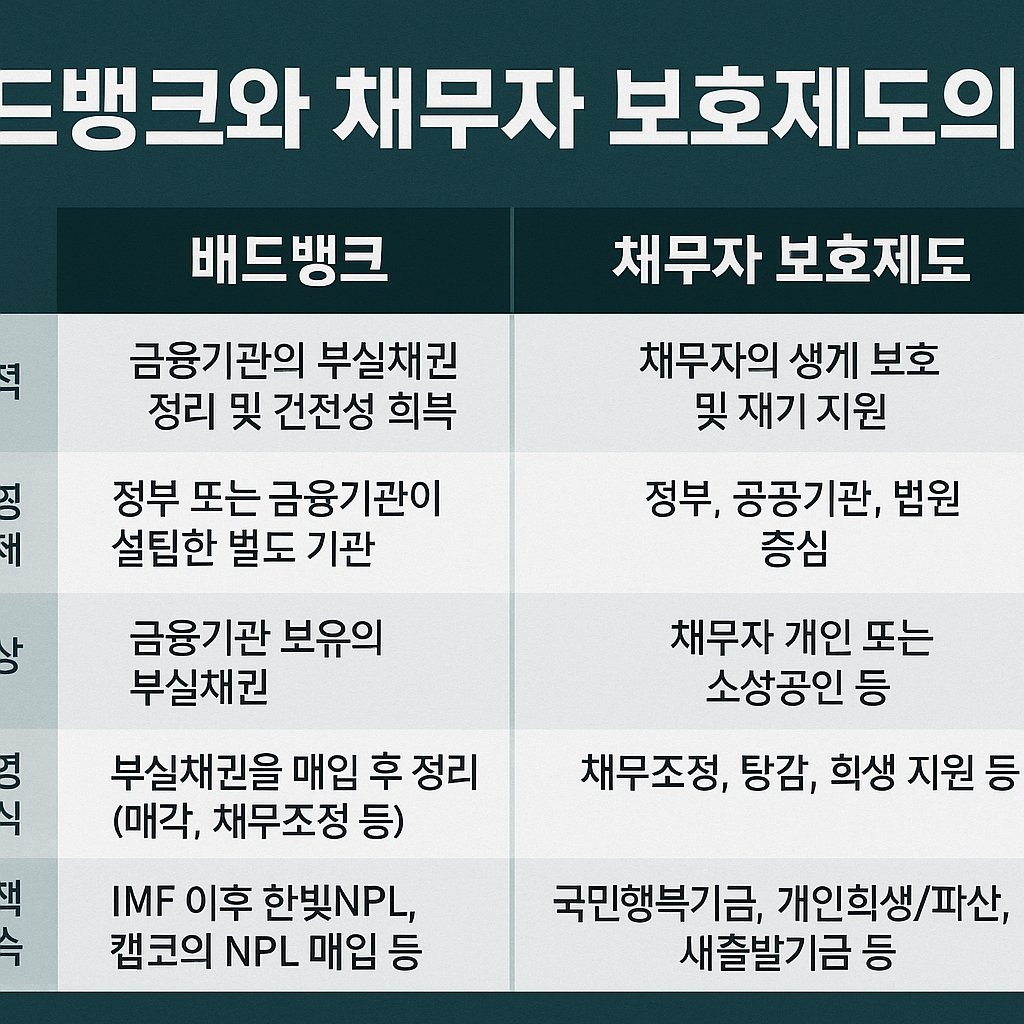

3. 핵심 차이점 한눈에 비교하기

금융기관 건전성 회복, 금융 시스템 안정 | 채무자의 경제적 재기 지원, 채무 부담 완화 | | **주요 대상** | 금융기관의 부실채권 | 과다 채무를 가진 개인 또는 기업 | | **운영 주체** | 정부 또는 정부 출자 기관, 특수목적회사 등 | 신용회복위원회, 법원 등 공적 기관 | | **지원 방식** | 부실채권 매입 후 처리 (채무조정은 부수적 효과) | 채무 감면, 상환 유예, 이자율 조정 등 직접적인 채무조정 |

4. 어떤 제도가 나에게 맞을까?

만약 금융기관에서 특별한 안내 없이 대출이 배드뱅크로 넘어갔다면, 이는 금융기관 내부의 부실 처리 과정일 수 있습니다. 직접적인 채무조정을 원한다면 신용회복위원회나 법원의 채무자 보호제도를 알아보는 것이 더 적합합니다. 각 제도의 지원 대상과 조건을 꼼꼼히 확인하고 전문가와 상담하여 자신에게 맞는 해결책을 찾는 것이 중요합니다.

'정부지원사업' 카테고리의 다른 글

| 2025 민생회복 소비쿠폰, 누가 어떻게 받나? (핵심 Q&A) (0) | 2025.07.10 |

|---|---|

| 민생회복 소비쿠폰 신청방법 총정리: 놓치면 나만 손해! (2) | 2025.07.10 |

| 배드뱅크 소상공인 빚탕감, 나는 대상일까? 예상 조건 총정리! (0) | 2025.06.24 |

| 배드뱅크 추진 현황, 2025년 핵심 포인트 (0) | 2025.06.24 |

| 2025년 소비쿠폰, 꼭 알아야 할 6가지 핵심 포인트: 현명한 소비, 똑똑한 혜택! (2) | 2025.06.20 |

◀ 댓글 ▶